Autor: Bc. Richard Gál, RSc., absolvent študijného programu RSc., článok pridaný 25. 11. 2018

Pri investovaní na realitnom trhu môžeme kúpiť nehnuteľnosť s cieľom jej následného predaja za účelom dosiahnutia zisku, alebo ako dlhodobú investíciu určenú na prenájom. Ďalej budeme skúmať realitnú investíciu, ktorá je určená na dlhodobý prenájom. Porovnáme dve alternatívy, a to nákup

- iba za vlastné finančné prostriedky,

- v kombinácii vlastných a požičaných finančných prostriedkov.

Podmienky, za akých budeme investovať

Podmienky, za akých budeme investovať

V našom ilustračnom príklade

- uvažujeme o investorovi s vlastnými zdrojmi vo výške 300.000 eur,

- sú banky investorovi ochotné požičať formou hypotéky 200.000 eur, a to na 30 rokov za 1 % p.a. (budeme uvažovať o 1 % až do splatnosti úveru, hoci je zrejmé, že takúto úrokovú sadzbu dnes niektoré banky dokážu garantovať len na prvé obdobie fixácie),

- investor nakupuje identické 3 izbové byty na Slovensku (každý v hodnote 100 000 eur), napríklad v niektorom krajskom meste (mimo Bratislavy),

- ani jeden z bytov nie je treba modernizovať, t.j. všetky sa môžu ihneď prenajímať,

- mesačné náklady na prevádzku 1 bytu sú 200 eur,

- mesačné nájomné, za ktoré investor prenajíma každý z bytov, je vo výške 550 eur,

- kvôli zjednodušeniu neberieme do úvahy niektoré aspekty investovania (hoci výnos realitnej investície ovplyvňujú):

- náklady na poistenie nehnuteľností,

- náklady na údržbu nehnuteľností,

- počiatočné náklady spojené s hypotekárnym úverom,

- daňové a odvodové povinnosti (budeme teda posudzovať len hrubý zisk),

- pokles alebo rast cien nehnuteľností.

Aká bude rentabilita investície

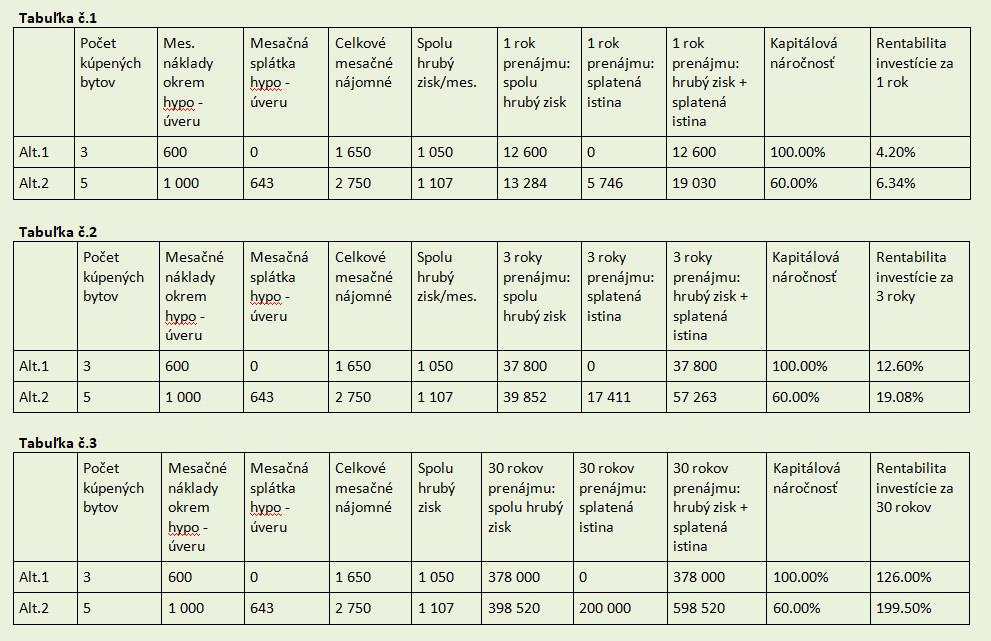

Budeme zisťovať rentabilitu investície v %, t.j. podiel celkového výnosu z nájmu (hrubý zisk + splatená istina) a vložených vlastných peňažných prostriedkov (300 000 eur).

Porovnáme pritom 2 alternatívy. Rozdiel medzi nimi bude spočívať v kapitálovej náročnosti, t.j. v tom, aký bude pomer vlastných a celkových investovaných peňažných prostriedkov.

Alternatíva číslo 1

Investor sa rozhodne využiť len svoj dostupný kapitál. Nakúpi 3 byty v celkovej sume 300 000 eur. Kapitálová náročnosť pri tejto alternatíve bude 100 %.

Alternatíva číslo 2

Investor sa rozhodne využiť nielen svoj dostupný kapitál vo výške 300.000 eur, ale tiež požičané peňažné prostriedky vo forme hypotéky vo výške 200.000 eur. Nakúpi 5 bytov v celkovej sume 500 000 eur. Kapitálová náročnosť pri tejto alternatíve bude 60 %.

Poznámka:

Mesačná splátka hypotekárneho úveru bola stanovená na základe hypotekárnej kalkulačky na stránke ekonomika.sme.sk

Parametre hypotéky:

- výška hypotéky: 200.000 eur

- úroková miera: 1 % p.a.

- doba splácania: 30 rokov

- interval: 12 mesačný

- splátka splatená: na konci intervalu.

Zhrnutie

Z tabuľky č. 3 vidíme výsledok procesu nákupu a následného prenájmu po 30 rokoch, t.j. po skončení splácania hypotéky.

Po jej splatení by investorovi v jeho vlastníctve zostalo 5 bytov. Pri alternatíve číslo 1 by vlastnil iba 3 nehnuteľnosti.

Pozrime sa bližšie na vzťah medzi kapitálovou náročnosťou a rentabilitou investície.

Nižšia kapitálová náročnosť (60 % v alternatíve číslo 2 v porovnaní so 100 % v alternatíve číslo 1) vedie k vyššej rentabilite investície, čo je založené na úrokovej sadzbe 1 % p.a.

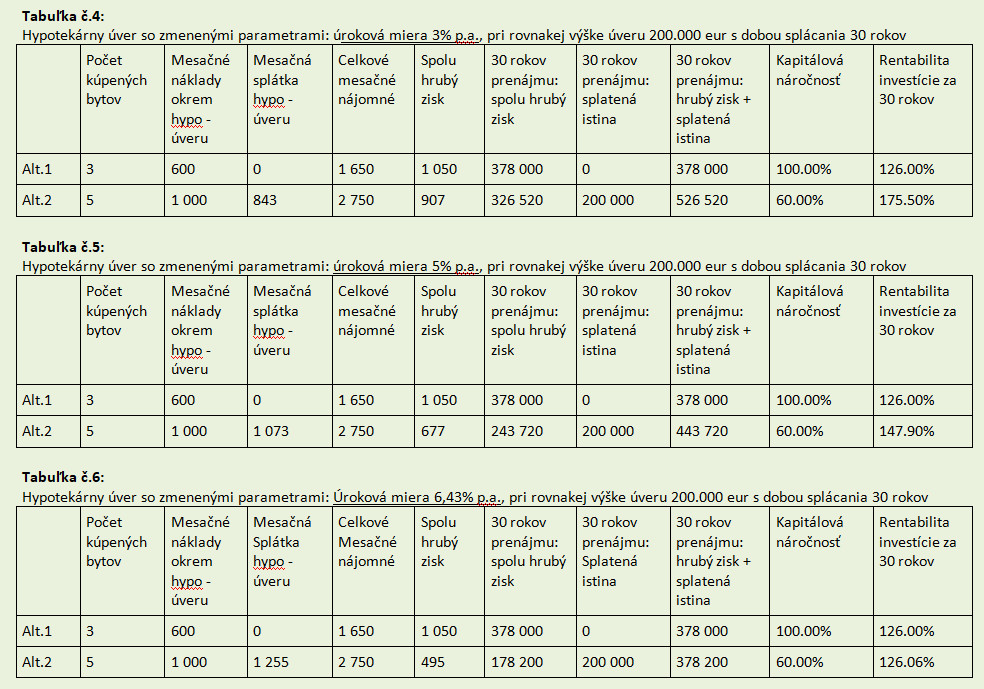

Ako sa mení rentabilita investície pri zmene úrokovej sadzby

So zvyšujúcou sa úrokovou sadzbou hypotéky rentabilita investície klesá, a to v dôsledku horších podmienok pre splácanie úveru. Vidíme to v tabuľkách číslo 4 – 6.

Z týchto tabuliek vidíme, že pri úrokovej sadzbe:

Z týchto tabuliek vidíme, že pri úrokovej sadzbe:

- 3 % p.a. sa investorovi stále oplatí využiť na financovanie nehnuteľností aj cudzie zdroje

- 6,43 % p.a. sa dostávame k situácii, kedy sa „misky váh“ vyrovnávajú. Pri ďalšom zvyšovaní úrokovej sadzby je už výhodnejšia alternatíva nákupu nehnuteľností iba z vlastných zdrojov.

Pri našich výpočtoch sme už na začiatku abstrahovali od niektorých aspektov investovania. Ide napríklad o náklady na údržbu nehnuteľností, daňové a odvodové povinnosti.

Vzhľadom na to, že pre investora predstavujú dodatočné náklady, mala by byť pre neho v zmysle rentability „hraničná“ už úroková sadzba 5 % p.a. (a nie 6,43 % p.a.).

Poznámka:

Úroková miera okolo 5 % p.a. na hypotekárnom úvere bola bežnou sadzbou na hypotékach napríklad v rokoch 2007 alebo 2008. V súčasnosti je to spodná hranica spotrebných úverov.

Zhrnutie:

Mal by investor nakúpiť nehnuteľnosti výhradne z vlastných prostriedkov, alebo využiť aj hypotéku? Skôr, ako sa rozhodne, mal by brať do úvahy aj predpokladanú výšku úrokovej sadzby počas celého obdobia úveru (v našom prípade 30 rokov).

Bc. Richard Gál, RSc.

Autor je absolventom profesionálneho realitného študijného programu RSc.

Páči sa Vám tento článok?

Podeľte sa oň so svojimi priateľmi